Financing and funding

February 19, 2026

6

min

¿Cuánto puedo financiar realmente?

Cuando compras una propiedad en Estados Unidos desde el extranjero, esta suele ser una de las primeras preguntas si no planeas pagar todo en efectivo. Para muchos inversionistas internacionales, la respuesta no es clara. A menudo se encuentran con barreras de los bancos estadounidenses al no tener historial crediticio en EE. UU., ingresos locales o una visa.

Es momento de dejar la incertidumbre atrás. Con Waltz, solo necesitas una propiedad en renta que genere ingresos para empezar. En esta guía te explicamos cómo puedes financiar hasta el 70% del valor de la propiedad utilizando un préstamo diseñado para inversionistas. ¡Vamos a verlo!

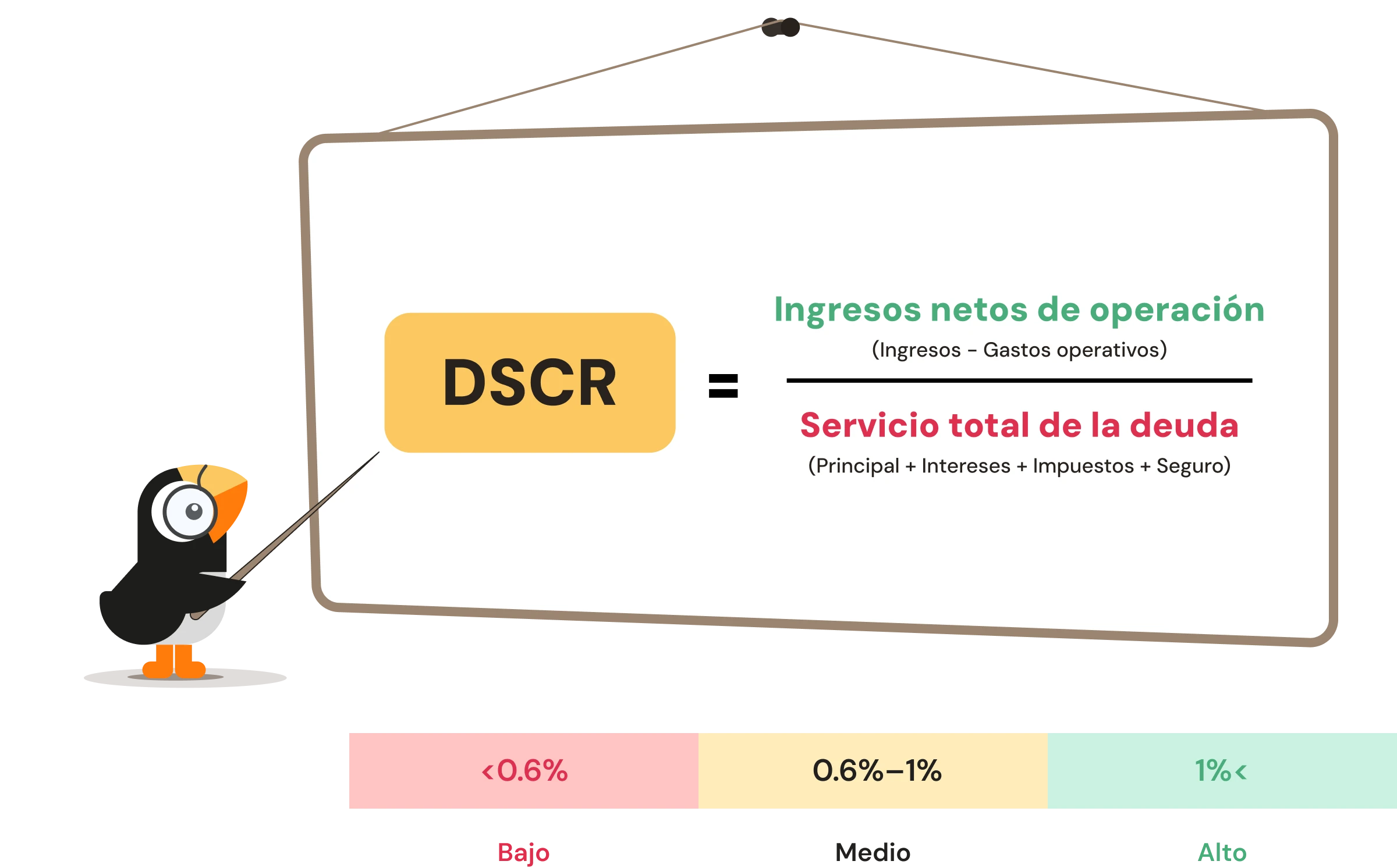

Waltz ofrece préstamos DSCR (debt-service-coverage-ratio), una opción de financiamiento diseñada para hacer que la inversión en bienes raíces en EE. UU. sea más accesible para inversionistas internacionales. A diferencia de las hipotecas tradicionales —que suelen exigir una gran cantidad de documentos que quizá no tengas— los préstamos DSCR se enfocan en el potencial de ingresos de la propiedad.

Con este modelo, tu elegibilidad se determina según si la renta generada por la propiedad alcanza para cubrir la cuota mensual de la hipoteca y los gastos relacionados. Para compradores extranjeros, esto significa menos trámites administrativos, sin necesidad de construir un historial crediticio largo en EE. UU., y un camino más rápido para asegurar propiedades de inversión.

Para calificar, el ratio DSCR de la propiedad debe ser mayor a 1,0. Es decir, el ingreso por renta debe cubrir la deuda mensual total de la propiedad.

Más información: Cómo calcular tu ratio DSCR (en inglés)

El monto del préstamo se basa principalmente en el valor de tasación de la propiedad y en tu pago inicial, no en tu perfil financiero personal. Waltz ofrece préstamos para propiedades de alquiler que van desde US$100.000 hasta US$1 millón por préstamo. Estas cifras corresponden al monto del crédito, no al precio de compra de la propiedad. La cantidad exacta que podrás financiar dependerá del valor de la propiedad y del porcentaje de pago inicial que elijas. En la mayoría de los casos, puedes financiar hasta el 70% del valor tasado de la propiedad.

Por ejemplo, si compras una propiedad de alquiler de US$300.000, podrías obtener un préstamo de US$210.000 con Waltz y cubrir los US$90.000 restantes como pago inicial. Y como no hay un límite en la cantidad de préstamos que puedes solicitar, puedes financiar varias propiedades con el tiempo, incluso si cada préstamo individual se mantiene dentro del rango de US$100.000 a US$1 millón.

Lee más: Lo que debes saber antes de solicitar un préstamo DSCR

Con un préstamo DSCR de Waltz, la elegibilidad depende principalmente del tipo de propiedad que compres y del uso que le darás. Estos préstamos están pensados para propiedades residenciales de alquiler: viviendas que generan ingresos mediante contratos de arrendamiento, no para uso como residencia principal del propietario.

Los tipos de propiedades que más comúnmente califican son:

Cada inversionista tiene objetivos, tolerancia al riesgo y preferencias de gestión diferentes. Elegir la combinación adecuada de propiedades de alquiler es una parte clave para construir una estrategia de inversión exitosa. Ya sea que prefieras la simplicidad de una casa unifamiliar, la practicidad de un condominio o el potencial de ingresos de una propiedad multifamiliar, los préstamos DSCR de Waltz ofrecen opciones de financiamiento flexibles para llevar a cabo tu plan.

Más información: Desglosando los 4 tipos más comunes de propiedades residenciales de alquiler

Aunque Waltz no evalúa tu historial financiero personal, sí existen varios factores relacionados con la propiedad que influyen en cuánto puedes financiar. Entre ellos están los ingresos por renta, el valor de tasación y el porcentaje de financiamiento (LTV).

Explora más: Causas comunes de retrasos en hipotecas (y cómo evitarlos)

Un mayor ingreso por renta en relación con el monto de la hipoteca mejora tu DSCR, lo que puede traducirse en condiciones de préstamo más favorables, como mejores tasas de interés o una aprobación más sencilla. Por eso muchos inversionistas que trabajan con Waltz se enfocan en mercados conocidos por su buen flujo de efectivo, lo que les permite obtener financiamiento competitivo.

Explora más: Historias de éxito de clientes de Waltz (en inglés)

Waltz ofrece préstamos en función del valor de tasación de la propiedad, no necesariamente del precio de compra. Si la tasación resulta más baja de lo esperado, el monto aprobado del préstamo puede disminuir. Por eso Waltz coordina la tasación desde etapas tempranas del proceso, para evitar sorpresas al momento del cierre.

Los inversionistas extranjeros suelen enfrentar límites de financiamiento más estrictos que los ciudadanos estadounidenses debido a los requisitos de documentación y a los riesgos asociados a transferencias internacionales. Waltz establece un tope de 70% de préstamo sobre el valor (LTV), lo que significa que el monto del crédito puede alcanzar hasta el 70% del valor tasado de la propiedad.

Esto garantiza que el préstamo sea más seguro y requiere que el inversionista mantenga al menos un 30% de capital propio (equity) en la propiedad desde el primer día. Mantener este nivel de participación protege tanto al prestatario como al prestamista, al mismo tiempo que ofrece un buen apalancamiento para hacer crecer un portafolio inmobiliario.

En general, los montos del préstamo, las tasas de interés y otras condiciones suelen ser similares entre estas opciones, y a menudo ofrecen hasta un 70% de préstamo sobre el valor (LTV) para propiedades de alquiler que califican. Un préstamo para nueva compra se utiliza para financiar la adquisición de una propiedad de alquiler que estás comprando por primera vez. En cambio, el refinanciamiento sustituye la hipoteca existente de una propiedad que ya posees. Existen dos tipos principales de refinanciamiento:

Encuentra una propiedad lista para alquilar. Haz los cálculos. Si genera flujo de efectivo, Waltz puede ayudarte a financiarla, sin necesidad de visa, historial crediticio ni ingresos en EE. UU.

¡Prueba Waltz hoy! (en inglés)

Completa un rápido formulario y nos comunicaremos contigo lo más pronto posible.

Ten en cuenta que los miembros de nuestro equipo que se comunicarán contigo hablan inglés y español, y que nuestros servicios y plataforma son ofrecidos en inglés.