Real Estate fundamentals

April 23, 2026

9

min

Existe un viejo dicho en el sector inmobiliario: la ganancia se genera al comprar, no al vender. Todo se reduce a identificar buenas oportunidades que puedas adquirir a un precio por debajo de su valor. Pero, ¿cómo saber si una operación realmente vale la pena?

En este blog, aprenderás estrategias comprobadas que utilizan los inversionistas inmobiliarios extranjeros para descubrir oportunidades con alto potencial y analizarlas con claridad. Con estas herramientas y conocimientos a tu alcance, estarás listo para actuar con decisión cuando surja una oportunidad. ¡Sigue leyendo y gana la confianza para identificar buenas inversiones y comenzar a hacer ofertas!

Cuando se trata de encontrar oportunidades inmobiliarias, existen dos caminos principales: dentro del mercado (on-market) y fuera del mercado (off-market).

Las propiedades dentro del mercado son las que encontrarás en plataformas como Zillow o Redfin, o a través de un agente inmobiliario (en inglés); están disponibles públicamente para todos. Las oportunidades fuera del mercado, por otro lado, son más bien como joyas ocultas. No se publican de forma abierta, por lo que requieren más tiempo y recursos para encontrarlas.

En general, las oportunidades dentro del mercado son más fáciles de identificar (están en todas partes), pero suelen tener precios más altos y mayor competencia. Las propiedades fuera del mercado, en cambio, requieren más tiempo, dinero y esfuerzo para descubrirlas; sin embargo, suelen ofrecer mayor flexibilidad a la hora de negociar el precio.

Elegir entre buscar oportunidades dentro del mercado, fuera del mercado o una combinación de ambas dependerá de tu disponibilidad y estilo de inversión. Entonces, ¿cuál es la mejor opción? Ambas ofrecen múltiples oportunidades para inversionistas como tú; todo depende de tus preferencias. Veamos cada una en más detalle.

El primer paso en tu análisis es tener un sólido entendimiento del mercado. Saber a qué precios se venden y se alquilan las propiedades te ayudará a identificar oportunidades rápidamente y a descartar aquellas que son demasiado costosas antes de profundizar en el análisis. Aquí tienes tres métricas clave que debes conocer:

Con el tiempo y la práctica constante, empezarás a reconocer estos valores de forma casi intuitiva. Podrás ver una propiedad y saber rápidamente si vale la pena analizarla más a fondo o descartarla, lo que te dará una gran ventaja en mercados competitivos.

¿Cuál es la diferencia entre una buena y una mala inversión?

Si le preguntas a varios inversionistas, probablemente obtendrás respuestas distintas. Dependiendo de tu estrategia y tus criterios, una “buena inversión” puede significar diferentes cosas. Naturalmente, las métricas y los cálculos que utilices variarán según cómo definas el éxito. A continuación, te presentamos algunos de los cálculos más comunes que debes considerar y el tipo de inversionista al que suelen aplicarse:

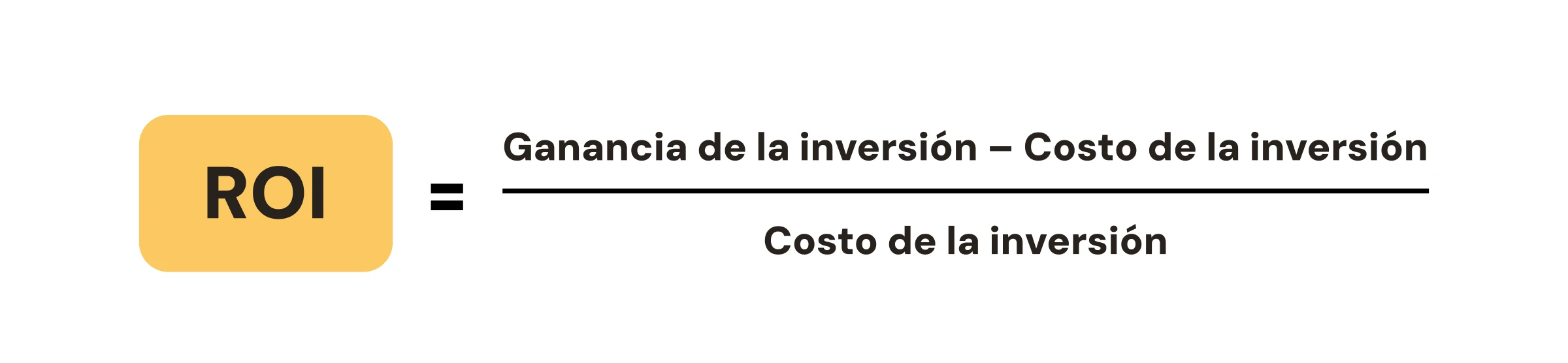

En términos simples, el ROI mide cuánto dinero ganas en relación con lo que has invertido. Para calcularlo, primero resta el costo total de la inversión a la ganancia total. Luego, divide ese resultado entre el costo de la inversión. En el caso de propiedades de alquiler, la ganancia suele provenir del ingreso neto por renta (después de gastos) o de la utilidad obtenida en una venta.

Este cálculo te da un porcentaje que refleja la eficiencia general de tu inversión. Por ejemplo, si inviertes US$100.000 en una propiedad y generas US$8.000 anuales en ingresos netos por flujo de caja, tu ROI sería del 8%.

Si bien un ROI sólido puede indicar una buena inversión, no cuenta toda la historia. No considera factores como cómo se financió la compra, qué tan rápido se obtienen los retornos o el nivel de riesgo involucrado. Por eso, es recomendable analizarlo junto con otras métricas como el DSCR o la rentabilidad sobre el efectivo invertido (cash-on-cash return) al evaluar una inversión.

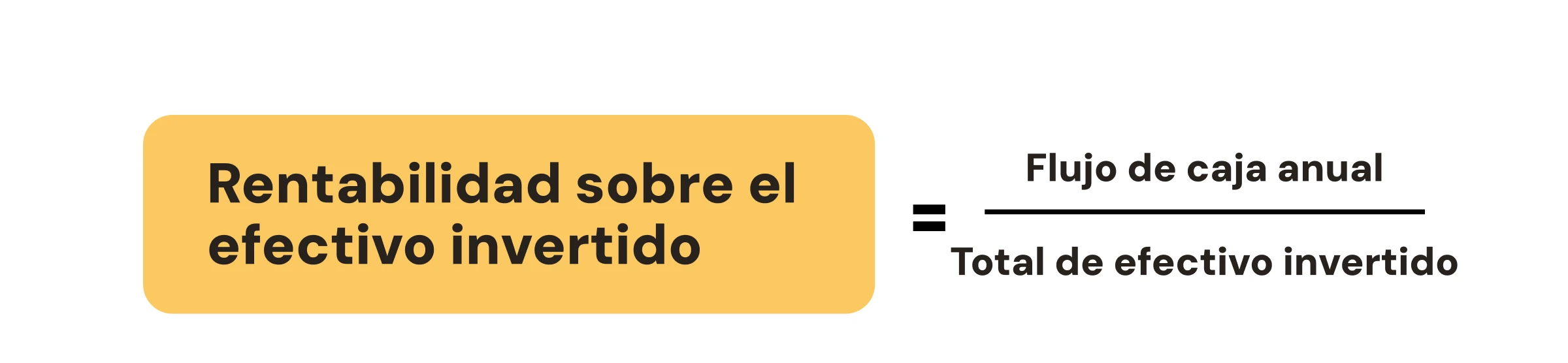

La rentabilidad sobre el efectivo invertido es una métrica rápida y práctica que los inversionistas inmobiliarios utilizan para entender qué tan bien está trabajando el capital que realmente han invertido. Quienes utilizan apalancamiento (financiando una compra) suelen usarla para medir el retorno sobre su dinero desembolsado, no sobre el valor total de la propiedad.

Antes de calcularla, necesitas tener claras algunas variables:

Luego, divide el flujo de caja anual de la propiedad entre el total de efectivo invertido. Esta fórmula te da un porcentaje que representa el retorno anual sobre el capital que invertiste. Por ejemplo, si inviertes US$100.000 en una propiedad y generas US$10.000 al año en flujo de caja, tu rentabilidad sobre el efectivo invertido será del 10%.

Lo que se considera un buen retorno depende, en última instancia, de tus objetivos. Pregúntate si este rendimiento es el mejor uso de tu capital en comparación con otras alternativas de inversión.

El DSCR (índice de cobertura del servicio de la deuda) es una herramienta muy utilizada por inversionistas inmobiliarios enfocados en el flujo de caja. Es un cálculo sencillo que responde a una pregunta clave: ¿esta propiedad de alquiler generará dinero cada mes después de pagar la hipoteca?

Los prestamistas (en inglés) utilizan esta métrica para evaluar el desempeño de una propiedad, y tú también deberías hacerlo! Solo tienes que dividir el ingreso operativo de la propiedad (generalmente los ingresos por alquiler) entre el pago de la hipoteca (servicio de la deuda).

Si el resultado es mayor a 1, se espera que la propiedad genere flujo de caja positivo. Cuanto más alto sea el número, más sólido será el desempeño proyectado. Si el cálculo del DSCR indica flujo de caja positivo, vale la pena profundizar en el análisis.

Para propiedades que no cumplen con el criterio de DSCR, es importante tener en cuenta que existen formas de mejorar este indicador. Por ejemplo, puedes explorar maneras de aumentar la renta y, por lo tanto, el ingreso operativo. Otra opción es reducir el servicio total de la deuda, lo que a menudo se logra con un mayor pago inicial.

Sin embargo, cuando estás haciendo un análisis rápido para decidir si vale la pena profundizar en una oportunidad, puede que no sea el mejor uso de tu tiempo si existen otras opciones que ya generan flujo de caja positivo.

Los números no son el único factor a considerar al analizar una inversión. Una propiedad puede verse excelente en una hoja de cálculo, pero no cumplir con tus expectativas en la práctica. Para analizar una oportunidad de forma completa, comienza con datos sólidos del mercado y complétalos con información cualitativa. Habla con tu agente inmobiliario sobre la zona e incluso utiliza herramientas como Google Maps para tener una mejor idea del entorno.

Presta atención a señales de alerta que puedan afectar el valor de la propiedad, como estar ubicada en una vía muy transitada, en una zona descuidada o cerca de lugares poco atractivos. Por otro lado, un buen barrio suele ofrecer fácil acceso a transporte público (en inglés), supermercados, parques y otros servicios clave que aumentan su atractivo para futuros inquilinos o compradores cuando decidas vender.

A quienes les gusta el análisis disfrutan desglosar números y estimar costos. Estos son algunos factores clave que debes tener en cuenta al analizar una propiedad para obtener una visión más precisa del flujo de caja:

Los escenarios adversos son algo de lo que pocos quieren hablar, pero es fundamental tenerlos en cuenta al analizar una inversión. Piensa en esto como la última capa de la debida diligencia, donde te preparas para posibles imprevistos. Por ejemplo:

Si alguno de estos escenarios ocurriera, ¿estarías preparado? La clave es mantener suficientes ahorros para cubrir situaciones imprevistas. Una buena práctica es contar con al menos seis meses de reservas en una cuenta bancaria en EE. UU., lo que te dará mayor tranquilidad. De esta manera, evitarás decisiones de último momento y la exposición a variaciones en el tipo de cambio cuando llegue el momento de pagar la hipoteca.

Una vez que los números tienen sentido y has completado tu debida diligencia, estás listo para dar el siguiente paso: hacer una oferta. Utiliza datos de propiedades comparables y los factores analizados para definir tu propuesta inicial.

Algunos inversionistas más agresivos adoptan un enfoque amplio, enviando múltiples ofertas alineadas con sus criterios de inversión, sabiendo que solo unas pocas serán aceptadas. Otros prefieren una estrategia más conservadora, presentando ofertas una por una cuando aparece la oportunidad adecuada. Todo depende de tu estilo y preferencias.

Apóyate en tu análisis para definir tu estrategia de oferta y empieza a tomar acción.

¿Tienes una propiedad en mente? Solicita hoy mismo una cotización de hipoteca (en inglés).

Analizar oportunidades es clave para hacer ofertas y concretar tu próxima propiedad de inversión. Al seguir las estrategias y recomendaciones de esta guía, te preparas para un éxito constante, no solo en una operación, sino en todas las que vengan.

El camino hacia un portafolio sólido es simple: repetir y optimizar. Toma lo que funciona, ajusta lo que no y mantente activo en el mercado. Con cada propiedad, no solo estás sumando un activo: estás construyendo un sistema replicable que te permitirá escalar tu estrategia de inversión al siguiente nivel.

Completa un rápido formulario y nos comunicaremos contigo lo más pronto posible.

Ten en cuenta que los miembros de nuestro equipo que se comunicarán contigo hablan inglés y español, y que nuestros servicios y plataforma son ofrecidos en inglés.